2022年,中國(guó)IDC(互聯(lián)網(wǎng)數(shù)據(jù)中心)行業(yè)在數(shù)字化轉(zhuǎn)型浪潮推動(dòng)下,市場(chǎng)規(guī)模持續(xù)擴(kuò)大,競(jìng)爭(zhēng)格局呈現(xiàn)出多元化和加速整合的特征。本文從行業(yè)競(jìng)爭(zhēng)格局、市場(chǎng)份額分布、市場(chǎng)集中度以及企業(yè)競(jìng)爭(zhēng)力評(píng)價(jià)等維度,結(jié)合工業(yè)互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)的發(fā)展趨勢(shì),對(duì)行業(yè)現(xiàn)狀進(jìn)行深入分析。

一、行業(yè)競(jìng)爭(zhēng)格局與市場(chǎng)份額

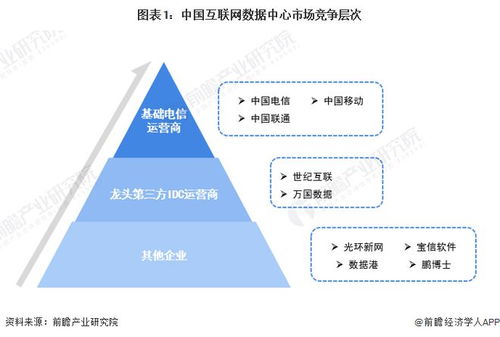

中國(guó)IDC市場(chǎng)主要由基礎(chǔ)電信運(yùn)營(yíng)商、第三方IDC服務(wù)商和云服務(wù)商構(gòu)成。根據(jù)2022年數(shù)據(jù)顯示,基礎(chǔ)電信運(yùn)營(yíng)商(中國(guó)電信、中國(guó)移動(dòng)、中國(guó)聯(lián)通)憑借網(wǎng)絡(luò)資源和規(guī)模優(yōu)勢(shì),占據(jù)約50%的市場(chǎng)份額;第三方IDC服務(wù)商(如萬(wàn)國(guó)數(shù)據(jù)、世紀(jì)互聯(lián)、數(shù)據(jù)港等)憑借靈活的服務(wù)和高定制化能力,市場(chǎng)份額約30%;云服務(wù)商(如阿里云、騰訊云、華為云)通過(guò)云數(shù)據(jù)中心業(yè)務(wù)快速擴(kuò)張,占比約20%。市場(chǎng)呈現(xiàn)三足鼎立態(tài)勢(shì),但第三方和云服務(wù)商增長(zhǎng)勢(shì)頭強(qiáng)勁。

二、市場(chǎng)集中度分析

從市場(chǎng)集中度看,中國(guó)IDC行業(yè)CR4(前四家企業(yè)市場(chǎng)份額)約為60%,CR8(前八家企業(yè)市場(chǎng)份額)超過(guò)70%,表明市場(chǎng)屬于中高集中度水平。基礎(chǔ)電信運(yùn)營(yíng)商在資源和控制力上占據(jù)主導(dǎo),但第三方和云服務(wù)商通過(guò)技術(shù)創(chuàng)新和區(qū)域布局,在細(xì)分領(lǐng)域形成競(jìng)爭(zhēng)力。一線城市和核心樞紐區(qū)域市場(chǎng)集中度較高,而隨著“東數(shù)西算”等政策推進(jìn),中西部地區(qū)市場(chǎng)集中度有望逐步提升。

三、企業(yè)競(jìng)爭(zhēng)力評(píng)價(jià)

企業(yè)競(jìng)爭(zhēng)力主要評(píng)估資源能力、技術(shù)實(shí)力、服務(wù)質(zhì)量和客戶覆蓋等方面。基礎(chǔ)電信運(yùn)營(yíng)商在帶寬、土地和電力資源上優(yōu)勢(shì)明顯,但創(chuàng)新速度相對(duì)較慢;第三方IDC服務(wù)商以高可用性、低延遲和定制化服務(wù)見長(zhǎng),尤其在金融、互聯(lián)網(wǎng)行業(yè)客戶中表現(xiàn)突出;云服務(wù)商則依托云計(jì)算生態(tài),提供一體化數(shù)據(jù)服務(wù),在中小企業(yè)和大數(shù)據(jù)應(yīng)用領(lǐng)域增長(zhǎng)迅速。工業(yè)互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)成為新增長(zhǎng)點(diǎn),企業(yè)對(duì)數(shù)據(jù)安全、實(shí)時(shí)處理和邊緣計(jì)算能力的需求提升,推動(dòng)IDC服務(wù)商加速技術(shù)升級(jí)和合作生態(tài)構(gòu)建。

四、工業(yè)互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)的影響

工業(yè)互聯(lián)網(wǎng)的興起為IDC行業(yè)帶來(lái)新機(jī)遇。數(shù)據(jù)服務(wù)需求從傳統(tǒng)存儲(chǔ)轉(zhuǎn)向?qū)崟r(shí)分析、邊緣節(jié)點(diǎn)部署和行業(yè)解決方案,推動(dòng)IDC企業(yè)向“數(shù)據(jù)中心+云+智能”一體化轉(zhuǎn)型。市場(chǎng)對(duì)低延時(shí)、高可靠數(shù)據(jù)中心的需求增加,尤其在制造業(yè)、能源和交通領(lǐng)域,企業(yè)通過(guò)合作或自建方式強(qiáng)化工業(yè)互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)能力,這進(jìn)一步加劇了行業(yè)競(jìng)爭(zhēng),并促使市場(chǎng)份額向技術(shù)領(lǐng)先者傾斜。

中國(guó)IDC行業(yè)將在政策支持和技術(shù)驅(qū)動(dòng)下持續(xù)整合,市場(chǎng)集中度可能進(jìn)一步提高。企業(yè)需強(qiáng)化核心競(jìng)爭(zhēng)力,特別是在綠色數(shù)據(jù)中心、智能運(yùn)維和工業(yè)互聯(lián)網(wǎng)服務(wù)等方面布局,以應(yīng)對(duì)日益激烈的市場(chǎng)競(jìng)爭(zhēng)。